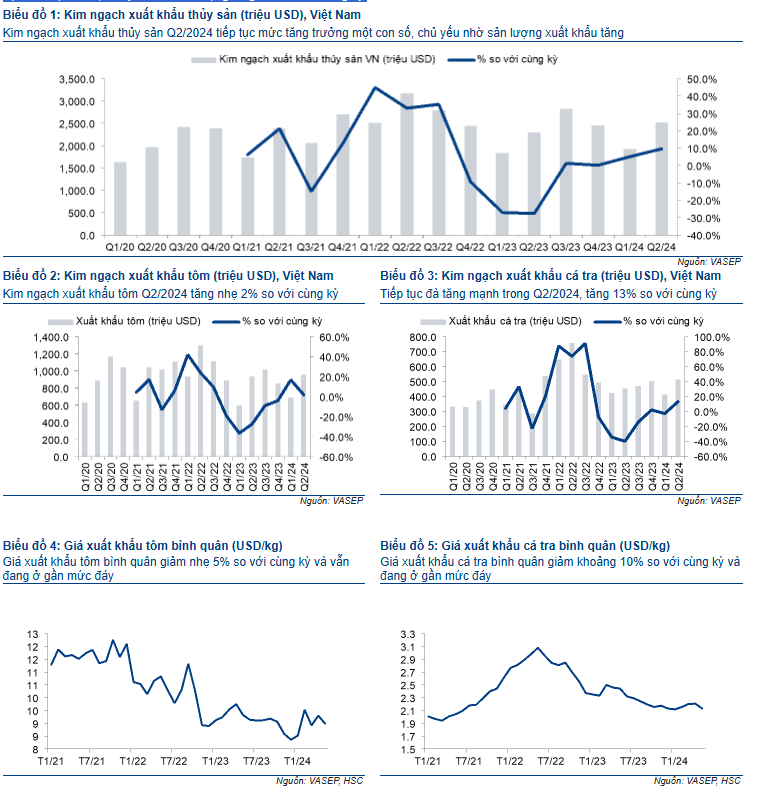

- Xuất khẩu thủy sản Q2/2024 tiếp tục tăng 8% so với cùng kỳ, trong đó xuất khẩu cá tra tăng 13% so với cùng kỳ nhờ sản lượng xuất khẩu tăng 15% so với cùng kỳ. Xuất khẩu tôm tăng 2% so với cùng kỳ, cũng nhờ sản lượng xuất khẩu tăng.

- HSC dự báo lợi nhuận thuần Q2/2024 của tất cả các doanh nghiệp trong danh sách khuyến nghị sẽ cải thiện đáng kể so với quý trước (ANV tăng 105%, VHC tăng 48% và FMC tăng 36% so với quý trước).

- Chúng tôi duy trì quan điểm tích cực và kỳ vọng lợi nhuận thuần của các doanh nghiệp thủy sản trong danh sách khuyến nghị sẽ tăng trưởng 46,8% trong năm 2024 và tăng trưởng với tốc độ CAGR 3 năm đạt 18,9%. Chúng tôi duy trì khuyến nghị Mua vào đối với VHC với giá mục tiêu 91.600đ và khuyến nghị Tăng tỷ trọng đối với FMC với giá mục tiêu 59.300đ, đồng thời xem xét lại khuyến nghị và giá mục tiêu đối với ANV.

Xuất khẩu thủy sản Q2/2024: Sản lượng tăng bù trừ cho giá bán bình quân giảm

Xuất khẩu tôm Q2/2024 đạt 963 triệu USD, tăng 2% so với cùng kỳ. Xuất khẩu cá tra đạt 513 triệu USD, tăng 13% so với cùng kỳ. Kim ngạch xuất khẩu tăng chủ yếu nhờ sản lượng tăng, trong khi giá xuất khẩu tôm và cá tra bình quân giảm lần lượt 5% và 10% so với cùng kỳ.

KQKD Q2/2024: Tất cả các doanh nghiệp đều có thể đạt mức tăng trưởng tốt so với quý trước

HSC kỳ vọng ANV sẽ có sự thay đổi tích cực so với cùng kỳ với lợi nhuận đạt 35 tỷ đồng so với lỗ 51 tỷ đồng trong Q2/2023 và tăng 76% so với quý trước. Đối với VHC, chúng tôi nhận thấy lợi nhuận giảm 43% so với cùng kỳ xuống 250 tỷ đồng, từ mức nền cao trong Q2/2023, tuy nhiên, mức lợi nhuận này vẫn tăng 48% so với quý trước. Sự khác biệt về KQKD so với cùng kỳ của hai doanh nghiệp xuất khẩu cá tra chủ yếu là do cơ cấu thị trường khác nhau, trong đó thị trường trọng điểm của VHC là Mỹ trong khi thị trường trọng điểm của ANV là Trung Quốc.

Trong khi đó, lợi nhuận của FMC giảm nhẹ 4,2% so với cùng kỳ nhưng tăng 36% so với quý trước đạt 68 tỷ đồng.

Duy trì khuyến nghị Mua vào đối với VHC và Tăng tỷ trọng đối với FMC, nhưng xem xét lại ANV

HSC duy trì quan điểm tích cực về triển vọng lợi nhuận của các công ty thủy sản trong danh sách khuyến nghị. Theo đó, tổng lợi nhuận thuần sẽ tăng trưởng mạnh 46,8% trong năm 2024 và tăng trưởng với tốc độ CAGR 3 năm đạt 18,9%.

Cụ thể, lợi nhuận thuần dự báo tăng trưởng với tốc độ CAGR 3 năm đạt 110% đối với ANV (từ mức nền rất thấp trong năm 2023), 11,9% đối với VHC và 15,7% đối với FMC.

HSC duy trì khuyến nghị Mua vào đối với VHC với giá mục tiêu 91.600đ và khuyến nghị Tăng tỷ trọng đối với FMC với giá mục tiêu 59.300đ nhưng xem xét lại khuyến nghị và giá mục tiêu của ANV sau những diễn biến thị trường gần đây.

Dự báo Q2/2024: Lợi nhuận thuần cải thiện mạnh mẽ so với quý trước

Xuất khẩu thủy sản Q2/2024 vẫn giữ được đà tăng trưởng, và HSC dự báo xuất khẩu thủy sản sẽ tiếp tục tăng trưởng trong nửa cuối năm 2024 do tính mùa vụ và điều kiện thị trường thuận lợi hơn ở Mỹ và EU do lệnh cấm sản phẩm thủy sản của Nga và khả năng Mỹ nâng cấp vị thế của Việt Nam lên “nền kinh tế thị trường”. Về lợi nhuận, HSC dự báo lợi nhuận thuần Q2/2024 của tất cả các doanh nghiệp trong danh sách khuyến nghị sẽ tăng đáng kể so với Q1/2024. Nhìn chung, chúng tôi vẫn kỳ vọng lợi nhuận năm 2024 của cả doanh nghiệp xuất khẩu thủy sản trong danh sách khuyến nghị sẽ phục hồi mạnh mẽ. Theo đó, HSC duy trì khuyến nghị Mua vào đối với VHC với giá mục tiêu 91.600đ và khuyến nghị Tăng tỷ trọng đối với FMC với giá mục tiêu 59.300đ, đông thời xem xét lại khuyến nghị và giá mục tiêu của ANV sau những biến động gần đây trên thị trường.

Q2 và 6 tháng đầu năm 2024: Sản lượng tăng mạnh bù trừ cho giá bán bình quân giảm

Theo số liệu sơ bộ của Hiệp hội Chế biến và Xuất khẩu Thủy sản Việt Nam, xuất khẩu thủy sản Q2/2024 đạt 2.516 triệu USD, tăng 8% so với cùng kỳ. Theo các sản phẩm chính, xuất khẩu tôm đạt 963 triệu USD, tăng nhẹ 2% so với cùng kỳ và xuất khẩu cá tra đạt 513 triệu USD, tăng 13% so với cùng kỳ. Kim ngạch xuất khẩu tăng chủ yếu nhờ sản lượng, vì giá xuất khẩu tôm và cá tra bình quân giảm lần lượt 5% và 10% so với cùng kỳ.

Tính chung 6 tháng đầu năm 2024, xuất khẩu thủy sản đạt 4.413 triệu USD, tăng 7% so với cùng kỳ. Trong đó, xuất khẩu tôm đạt 1.650 triệu USD, tăng 7,7% so với cùng kỳ nhờ sản lượng tăng khoảng 12% so với cùng kỳ, trong khi xuất khẩu cá tra tăng 5,3% so với cùng kỳ đạt 922 triệu USD, chủ yếu nhờ sản lượng tăng 15% so với cùng kỳ.

KQKD Q2/2024: Tăng mạnh so với quý trước

Do cơ cấu thị trường khác nhau, trong đó Mỹ và Trung Quốc chiếm lần lượt khoảng 30% và 10% tổng doanh thu của VHC, còn đối với ANV lần lượt là 10% và 36%, nên lợi nhuận của ANV và VHC trong Q2/2023 rất khác nhau, nhưng trong Q2/2024 đều tăng trưởng đáng kể so với quý trước.

- Đối với ANV: Trong Q2/2024, kim ngạch xuất khẩu của ANV tăng 5,5% so với cùng kỳ đạt 28 triệu USD, nhờ sản lượng tăng 21,2% so với cùng kỳ. HSC ước tính lợi nhuận thuần Q2/2024 đạt 35 tỷ đồng, chuyển biến từ lỗ ròng 51 tỷ đồng trong Q2/2023. Điều này có nghĩa là lợi nhuận thuần tăng trưởng gấp đôi so với quý trước, chủ yếu nhờ sản lượng tiêu thụ tăng 39% so với quý trước trong khi giá bán bình quân gần như không đổi và chi phí thức ăn thủy sản giảm nhẹ.

- Đối với VHC: Kim ngạch xuất khẩu Q2/2024 ước tính đạt 64 triệu USD (giảm 7,2% so với cùng kỳ), chủ yếu do giá bán bình quân giảm 21% so với cùng kỳ. Theo đó, HSC kỳ vọng lợi nhuận thuần đạt 250 tỷ đồng, giảm 43% so với cùng kỳ. Tuy nhiên, lợi nhuận thuần sẽ tăng 48%, so với quý trước nhờ giá bán bình quân tăng 4,7% so với quý trước và chi phí thức ăn thủy sản giảm nhẹ. Chúng tôi cũng tin rằng lợi nhuận nửa cuối năm 2024 của VHC sẽ cải thiện so với nửa đầu năm.

- Đối với FMC: HSC kỳ vọng lợi nhuận thuần Q2/2024 tăng trưởng ổn định đạt 68 tỷ đồng, giảm 4,2% so với cùng kỳ do giá nguyên liệu đầu vào vẫn ở mức cao, nhưng vẫn tăng 36% so với quý trước.

Triển vọng xuất khẩu nửa cuối năm 2024 dự kiến cải thiện so với nửa đầu năm

Theo các cuộc trao đổi gần đây của chúng tôi với các chuyên gia trong ngành và BLĐ các doanh nghiệp xuất khẩu thủy sản, nhiều người kỳ vọng sản lượng và giá xuất khẩu sẽ tăng mạnh hơn trong nửa cuối năm 2024 (so với nửa đầu năm 2024), vì đây là mùa cao điểm của xuất khẩu thủy sản, với nhu cầu mạnh mẽ hơn ở các thị trường lớn trước kỳ nghỉ lễ.

Tuy nhiên, các nhà xuất khẩu tôm dường như thận trọng hơn về triển vọng giá tôm xuất khẩu trong nửa cuối năm 2024, do cạnh tranh cao từ những đối thủ có giá thấp như Ecuador và Ấn Độ trong bối cảnh nhu cầu phục hồi yếu hơn dự kiến, và cuộc xung đột đang diễn ra ở Ukraine và Trung Đông.

Trong khi đó, các doanh nghiệp cá tra cho biết họ kỳ vọng giá xuất khẩu cá tra phục hồi 3-5% trong nửa cuối năm 2024 so với mức hiện tại cũng như mong đợi giá sẽ tăng hơn nữa trong năm 2025.

KQKD nửa cuối năm 2024 dự kiến sẽ cải thiện so với nửa đầu năm

Chúng tôi kỳ vọng lợi nhuận thuần trong nửa cuối năm 2024 của tất cả các doanh nghiệp xuất khẩu thủy sản trong danh sách khuyến nghị sẽ cải thiện so với nửa đầu năm nhờ nhu cầu theo mùa cao và tỷ suất lợi nhuận mở rộng khi giá xuất khẩu cao hơn và chi phí nguyên liệu đầu vào thấp hơn.

Thêm vào đó, các yếu tố cụ thể liên quan đến thị trường xuất khẩu bao gồm (1) lệnh cấm ở Mỹ/EU đối với các sản phẩm thủy sản có nguồn gốc từ Nga và (2) khả năng Mỹ nâng cấp vị thế của Việt Nam lên “nền kinh tế thị trường” trong tháng 7, cũng sẽ hỗ trợ cho triển vọng xuất khẩu trong nửa cuối năm 2024.

… nhưng chi phí vận chuyển cao vẫn là một rủi ro

Sự gián đoạn vận chuyển do cuộc khủng hoảng Biển Đỏ và các tác động lan rộng của nó đã dẫn đến Chỉ số Container Thế giới tổng hợp của Drewry tăng 300% so với cùng kỳ vào cuối tháng 6/2024 đạt 5.868 USD cho mỗi container 40ft.

Đây vẫn là một rủi ro chính ảnh hưởng đến lợi nhuận trong nửa cuối năm 2024 của các công ty xuất khẩu thủy sản vì chi phí vận chuyển thường được thương lượng giữa nhà nhập khẩu và nhà xuất khẩu. Nếu chi phí vận chuyển duy trì ở mức cao trong thời gian dài, các nhà xuất khẩu thủy sản sẽ cần phải giảm giá xuất khẩu để hỗ trợ nhà nhập khẩu và đảm bảo sản lượng xuất khẩu của mình.

Duy trì khuyến nghị Mua vào đối với VHC, Tăng tỷ trọng đối với FMC và xem xét lại ANV

HSC duy trì quan điểm tích cực về triển vọng lợi nhuận của các công ty thủy sản trong danh sách khuyến nghị. Theo đó, tổng lợi nhuận thuần dự báo tăng trưởng mạnh 46,8% cho năm 2024 và tăng trưởng với tốc độ CAGR 3 năm đạt 18,9%.

Cụ thể, lợi nhuận thuần dự báo tăng trưởng với tốc độ CAGR 3 năm đạt 110% đối với ANV (từ mức nền rất thấp trong năm 2023), 11,9% đối với VHC và 15,7% đối với FMC.

Chúng tôi duy trì khuyến nghị Mua vào đối với VHC với giá mục tiêu 91.600đ và khuyến nghị Tăng tỷ trọng cho FMC với giá mục tiêu 59.300đ nhưng đang xem xét lại khuyến nghị và giá mục tiêu của ANV trên cơ sở diễn biến thị trường gần đây.

Nguồn: Research HSC Tuyên bố miễn trừ trách nhiệm

Báo cáo này, Bản quyền thuộc về CTCP Chứng khoán Thành phố Hồ Chí Minh (HSC), được HSC hoặc một trong các chi nhánh viết và phát hành để phân phối tại Việt Nam và nước ngoài; phục vụ cho các nhà đầu tư tổ chức chuyên nghiệp là khách hàng của HSC. X-TEAM trích đăng báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. X-TEAM sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Sau đó, mời bạn