- Trong Q3/2024, thị trường Hà Nội tiếp tục dẫn đầu về nguồn cung và số lượng căn hộ bán ra, trong khi tại TP.HCM, thị trường thứ cấp trở nên sôi động hơn do tình trạng thiếu nguồn cung vẫn tiếp diễn.

- Giá bán bình quân của thị trường sơ cấp tại Hà Nội đã tăng 19% kể từ đầu năm, chủ yếu nhờ mở bán một số dự án cao cấp, thu hút hoạt động đầu cơ. Điều này làm giấy lên lo ngại về sự phát triển lành mạnh của thị trường BĐS do giá ngày càng cao, làm xói mòn nhu cầu mua ở thực và chỉ còn lại nhu cầu đầu cơ.

- Khi tâm lý thị trường đang cho thấy những dấu hiệu phục hồi rõ nét hơn, nhiều nhà phát triển BĐS đã đẩy nhanh tiến độ mở bán dự án mới. Tất cả các công ty trong danh sách khuyến nghị của HSC vẫn đang triển khai kế hoạch mở bán dự án trong Q4/2024 và nửa đầu năm 2025, do đó sẽ hưởng lợi từ sự phục hồi về khối lượng giao dịch. KDH, NLG, và PDR là những cổ phiếu ưa thích của chúng tôi.

Nguồn cung tại Hà Nội tăng mạnh, trong khi TP.HCM vẫn khan hiếm

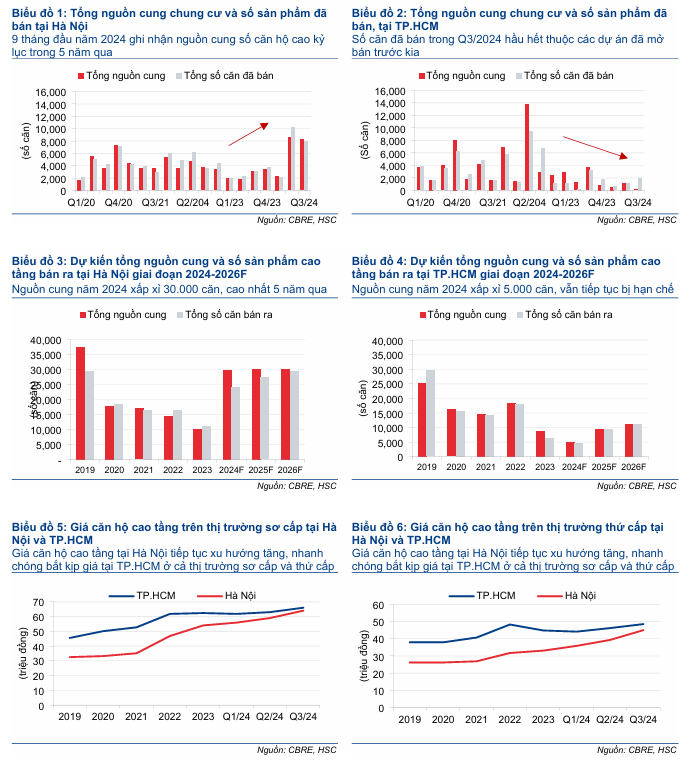

Trong 9 tháng đầu năm 2024, nguồn cung căn hộ tại thị trường Hà Nội tăng cao nhất trong vòng 5 năm qua, với 19.068 căn (tăng 180% so với cùng kỳ). Trong đó, có đến 8.227 căn hộ được mở bán trong Q3/2024 (tăng 174% so với cùng kỳ nhưng giảm 3,2% so với quý trước). Cùng với xu hướng tìm mua BĐS đang tăng mạnh, phân khúc căn hộ đã chứng kiến một quý sôi động với khối lượng giao dịch lên đến 8.009 căn (tăng đáng kể 166,5% so với cùng kỳ nhưng giảm 21,2% so với quý trước). Trong khi đó, nguồn cung mới tại TP.HCM không đáng kể, với 127 căn hộ được mở bán (giảm 97% so với cùng kỳ và 89% so với quý trước). Tổng số căn hộ được bán ra trong quý đạt 1.953 căn (tăng 72% so với quý trước nhưng vẫn giảm 32% so với cùng kỳ). Nguyên nhân dẫn đến tình trạng thiếu hụt nguồn cung là do các CĐT lùi hoạt động mở bán sang năm 2025 do kỳ vọng tâm lý thị trường sẽ tích cực hơn.

Giá bán bình quân của thị trường sơ cấp tăng mạnh tại TP.HCM và Hà Nội. Trong khi tình trạng thiếu hụt nguồn cung đẩy giá nhà ở TP.HCM tăng, nhu cầu đầu cơ khả năng cao là nguyên nhân chính khiến giá tăng cao ở Hà Nội vì 75% số căn hộ được mở bán thuộc phân khúc cao cấp. Chúng tôi lo ngại rằng giá nhà sẽ tiếp tục tăng và bỏ xa nhu cầu mua ở thực, nghĩa là thị trường sẽ bị chi phối chủ yếu bởi hoạt động đầu cơ. Giá bán bình quân của căn hộ trên thị trường sơ cấp tại Hà Nội đạt 64 triệu đồng/m2 (tăng đáng kể 19% kể từ đầu năm và 26% so với cùng kỳ), nhanh chóng bắt kịp mặt bằng giá tại TP.HCM (chỉ thấp hơn 3% so với TP.HCM).

Các nhà phát triển BĐS tích cực chuẩn bị mở bán

HSC nhận thấy nhiều nhà phát triển BĐS đã và đang đẩy nhanh hoạt động mở bán khi tín hiệu phục hồi của thị trường ngày càng mạnh hơn. Nguồn cung trong năm 2024 dự kiến đạt khoảng 30.000 căn, mức cao nhất trong vòng 5 năm qua và cao hơn dự báo ban đầu của chúng tôi ở mức khoảng 20.000 căn. Trong Q4/2024, thị trường dự kiến sẽ đón nhận hoạt động mở bán cho các dự án Larita (KDH), Muzuki (NLG), Bắc Hà Thanh (PDR), The Opus One, Fiato Uptown Lavida Plus và Eaton Park (giai đoạn 2),…

Những lựa chọn hàng đầu của HSC

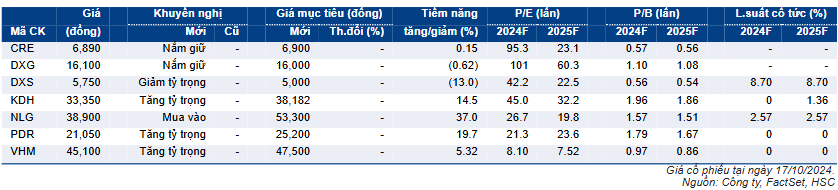

HSC vẫn ưa thích KDH (Tăng tỷ trọng, giá mục tiêu 38.182đ), PDR (Tăng tỷ trọng, giá mục tiêu 25.200đ) và NLG (Mua vào, giá mục tiêu 53.300đ) nhờ (1) có hoạt động mở bán sôi động trong nửa cuối năm 2024 và Q1/2025 (2) rủi ro quản trị doanh nghiệp rất thấp mang lại triển vọng lợi nhuận bền vững hơn và (3) yếu tố nền tảng vững chắc để hưởng lợi từ khung pháp lý mới chặt chẽ hơn.

Nguồn cung phục hồi mạnh trong Q3/2024, dẫn dắt bởi thị trường Hà Nội

Nguồn cung căn hộ tại Hà Nội trong 9 tháng đầu năm 2024 đánh dấu mức tăng trưởng mạnh nhất trong 5 năm qua. Cùng với xu hướng tìm mua BĐS đang tăng mạnh, phân khúc căn hộ đã chứng kiến một quý sôi động với khối lượng giao dịch lên đến 8.009 căn (tăng đáng kể 166,5% so với cùng kỳ). Trong khi đó, tình trạng thiếu hụt nguồn cung sơ cấp dai dẳng tại TP.HCM làm hoạt động tại thị trường thứ cấp trở nên sôi động hơn. Giá căn hộ ở cả hai thị trường đều tăng, nhưng xuất phát từ những nguyên nhân khác khau. Trong đó, chúng tôi lo ngại rằng giá căn hộ tại Hà Nội tăng là do hoạt động đầu cơ, trong khi giá tăng tại TP.HCM là do thiếu hụt nguồn cung. Chúng tôi nhận thấy rằng trong thời gian tới, nhiều đơn vị phát triển BĐS bắt đầu đẩy mạnh hoạt động mở bán để hưởng lợi từ tâm lý tích cực của thị trường. Chúng tôi ưa thích cổ phiếu KDH, PDR, và NLG nhờ có dự án chuẩn bị mở bán.

Thị trường Hà Nội sôi động

Thị trường sơ cấp tại Hà Nội đón nhận 8.227 căn hộ trong Q3/2024 (tăng 174,2% so với cùng kỳ nhưng giảm 3,2% so với quý trước). Trong 9 tháng đầu năm 2024, tổng nguồn cung đạt 19.068 căn hộ, đánh dấu mức tăng của giai đoạn 9 tháng cao nhất trong 5 năm qua. Nguồn cung đến từ các dự án Nam Từ Liêm (Lumi Hanoi Giai đoạn 2&3, VHSC Victoria), Gia Lâm (The Metropolitan – Beverly) và Văn Giang-Hưng Yên (Lumiere Springbay), Đông Anh (Vinhomes Global Gate). Chúng tôi lưu ý rằng các đợt mở bán này chủ yếu đến từ các dự án lớn mà Vinhomes là chủ đầu tư chính, sau đó bán sỉ cho các chủ đầu tư thứ cấp. Điều này cho thấy những CĐT này có lợi thế về mặt pháp lý. Số căn hộ được bán ra trong Q3/2024 vượt mốc 8.000 căn (giảm 21,2% so với quý trước nhưng tăng mạnh 166,5% so với cùng kỳ).

Tại thị trường sơ cấp, giá bán bình quân của căn hộ ở Hà Nội đạt 2.565 USD/m2 (chưa bao gồm thuế GTGT và phí bảo trì), chỉ thấp hơn 3% so với giá bán bình quân ở thời điểm hiện tại của TP.HCM. Chúng tôi nhận thấy rằng sự áp đảo của sản phẩm căn hộ cao cấp trên thị trường (chiếm đến 75% nguồn cung căn hộ mới) làm giá bán bình quân tăng. Các đợt mở bán này thu hút các nhà đầu cơ tham gia để kiếm lợi nhuận, tận dụng nguồn vốn từ môi trường lãi suất thấp. Trong khi đó, nhu cầu mua ở thực đối với căn hộ thuộc phân khúc trung cấp vẫn không giảm, nhưng căn hộ thuộc phân khúc này chỉ bằng 25% tổng số căn hộ mở bán. Sự chênh lệch giữa cung và cầu làm dấy lên mối lo ngại về sự ổn định và phát triển lành mạnh của thị trường trong dài hạn nếu nhu cầu đầu cơ ngày càng tăng. Tuy nhiên, chúng tôi tin rằng điều này có thể giúp VHM hưởng lợi trong ngắn hạn nhờ tăng nhu cầu bán buôn và bán lẻ bất động sản của Công ty.

Tại thị trường thứ cấp, giá bán bình quân tiếp tục xu hướng tăng của quý trước đó, lên 1.844 USD/tấn (tăng 5% so với quý trước và 26% so với cùng kỳ). Giá bán bình quân tại thị trường thứ cấp tại Hà Nội gần bằng mức giá tại TP/HCM. Tại thị trường sơ cấp, HSC cho rằng giá bán bình quân sẽ tiếp tục tăng trong 2 quý tiếp theo do các chủ đầu tư đang có xu hướng tăng giá mở bán cho các giai đoạn tiếp theo của dự án đã được triển khai, nhưng giá bán tại thị trường thứ cấp sẽ bắt đầu ổn định khi thanh khoản bắt đầu giảm từ năm 2025 khi các căn hộ này được bàn giao và một số nhà đầu tư chốt lời.

Trong thời gian tới, nguồn cung trong Q4/2024 ở Hà Nội ước tính khoảng 10.000 căn, nâng tổng số căn hộ trong cả năm 2024 lên khoảng 30.000 căn, mức cao nhất trong 5 năm qua và cao hơn dự báo ban đầu của chúng tôi ở mức khoảng 20.000 căn cũng như dự báo của CBRE.

Đáng lưu ý, HSC nhận thấy nhiều chủ đầu tư đã đẩy nhanh tiến độ mở bán dự án để hưởng ứng tâm lý tích cực của thị trường. Sau khi bán hết căn hộ tại một số dự án trong quý này, nhiều chủ đầu tư bắt đầu cho khách hàng đặt giữ chỗ tại các lô chung cư tiếp theo, trong khi các chủ đầu tư khác tranh thủ mở bán trong năm 2024, thay vì chờ đến năm 2025. Điều này có thể lặp lại tình trạng dư thừa nguồn cung trong ngắn hạn tại một số khu vực nhất định.

Hạn chế nguồn cung vẫn tiếp diễn tại TP.HCM, giao dịch trên thị trường thứ cấp cải thiện

Trong khi đó, nguồn cung căn hộ trên thị trường sơ cấp tại TP.HCM thấp hơn nhiều so với Hà Nội, với con số không đáng kể là 127 căn được mở bán trong quý, giảm 96,5% so với cùng kỳ và 89,2% so với quý trước. Tổng số căn hộ được bán ra trong quý đạt 1.953 căn (tăng 71,9% so với quý trước nhưng vẫn giảm 31,8% so với cùng kỳ). Nguồn cung hạn chế chủ yếu do còn nhiều quy định pháp lý nghiêm ngặt, nên số lượng dự án được phê duyệt rất ít. Điều này cũng làm cho giá bán bình quân tiếp tục tăng lên 66 triệu đồng/m2 (tăng 4% so với quý trước và 8% so với cùng kỳ).

Số lượng giao dịch trên thị trường thứ cấp tại TP.HCM tăng là do khan hiếm nguồn cung sơ cấp. Giá bán bình quân được ghi nhận ở mức 48 triệu đồng/m2 (tăng 3% so với quý trước và 5% so với cùng kỳ).

Cho năm 2025, HSC dự báo nguồn cung tại TP.HCM sẽ phục hồi nhờ có một số dự án dự kiến được mở bán. Đà phục hồi này dường như được hỗ trợ từ những dấu hiệu sớm của việc nới lỏng các quy định tại TP.HCM, cũng như nỗ lực của Chính phủ trong việc giải quyết các vấn đề pháp lý của các dự án trọng điểm tại các thành phố lớn, giúp đưa thêm nguồn cung trở lại thị trường.

Trong khi đó, do nhu cầu tại TP.HCM vẫn ở mức cao trong bối cảnh khan hiếm nguồn cung trong nhiều năm, giao dịch trên thị trường thứ cấp phục hồi. HSC nhận thấy giao dịch thứ cấp tại một số dự án tốt ở Quận 2 và Quận 7 tăng mạnh 20-40% so với cùng kỳ, trong đó khối lượng giao dịch trong Q3/2024 được ghi nhận tăng mạnh nhất.

BĐS mặt đất có dấu hiệu phục hồi rõ nét

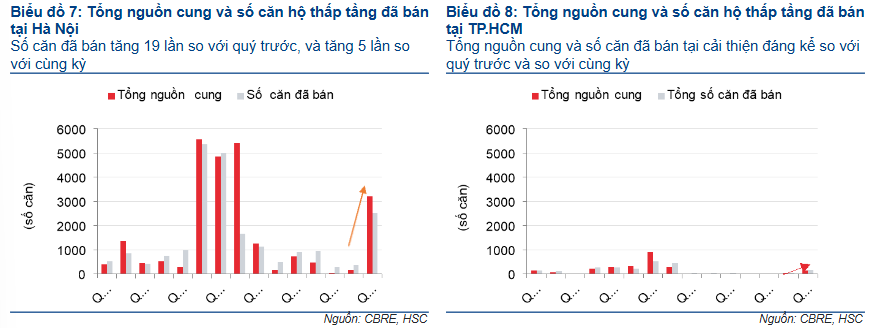

Nguồn cung căn hộ thấp tầng trong Q3/2024 tại Hà Nội tăng mạnh 19% so với quý trước và 5 lần so với cùng kỳ đạt 3.217 căn, chủ yếu đến từ dự án Vinhomes Global Gate của VHM ở Đông Anh, Hà Nội (khoảng 2.600 căn). Tổng số căn được bán ra trong quý tăng mạnh lần lượt 7 lần và 3 lần so với quý trước và so với cùng kỳ đạt 2.510 căn. Tương tự, TP.HCM chứng kiến nguồn cung phục hồi đáng kể 180,9% lên 132 căn (từ dự án Meadow – Gamuda Land). Tổng số căn hộ thấp tầng được bán ra tăng 4 lần so với quý trước và 3 lần so với năm trước lên 167 căn.

HSC lưu ý rằng tâm lý thị trường bắt đầu có dấu hiệu tích cực hơn từ Q2/2024 và trở nên rõ nét hơn trong Q3/2024 nhờ (1) Luật Kinh doanh BĐS siết chặt hơn hoạt động phân lô bán nền, (2) giá sản phẩm nhà cao tầng tăng vọt khiến các NĐT chuyển qua tìm kiếm các lô đất ở khu vực ngoại thành, và (3) sự thiếu hụt nguồn cung đất nền ở các quận trung tâm. Cho Q4/2024, HSC vẫn lạc quan về ngành

Chuẩn bị mở bán trong Q4/2024 và Q1/2025 để hưởng lợi từ tâm lý tích cực của thị trường

HSC dự báo các nhà môi giới BĐS trong danh sách khuyến nghị sẽ đón nhận những tác động tích cực từ sự sôi động của thị trường Hà Nội. Tuy nhiên, nhờ tập trung hoạt động tại thị trường miền Bắc, cũng như có thương hiệu được định hình tại đây, chúng tôi cho rằng CRE sẽ hưởng lợi nhiều hơn DXS. Chúng tôi dự báo trong Q3/2024 tổng khối lượng giao dịch của CRE sẽ tăng gấp đôi so với quý trước, từ đó thúc đẩy tăng trưởng lợi nhuận trong quý, với mức tăng 78% so với quý trước. Chúng tôi dự báo khối lượng giao dịch của DXS sẽ tăng 50% so với quý trước.

Như đã đề cập trước đó, chúng tôi dự báo VHM sẽ hưởng lợi khi khối lượng giao dịch tăng ở Hà Nội. Khối lượng giao dịch tăng cao sẽ giúp cải thiện nhu cầu mua nhà (tại thị trường sơ cấp) của VHM, cũng như hỗ trợ hoạt động bán sỉ cho các NĐT thứ cấp. Trong Q3/2024, VHM mở bán dự án Vinhomes Global Gate ở Cổ Loa. Chúng tôi hiểu rằng đối với dự án này, VHM triển khai hoạt động bán sỉ và bán lẻ, với tỷ lệ như nhau đối với căn hộ thấp tầng và bán buôn 100% cho chung cư cao tầng. Doanh số bán nhà khả quan từ các dự án này cùng với doanh số bán nhà của dự án Royal Island tại Hải Phòng sẽ hỗ trợ lợi nhuận trong năm 2025, cũng như cải thiện dòng tiền của VHM, gián tiếp giảm bớt áp lực chung của tập đoàn.

Chúng tôi nhận thấy doanh thu của các nhà phát triển BĐS khác trong danh sách khuyến nghị bao gồm KDH, NLG, PDR và DXG, ít bị ảnh hưởng vì những công ty này không mở bán bất kỳ dự án mới nào trong 9 tháng đầu năm 2024. Tuy nhiên, cả bốn công ty trên đều có kế hoạch mở bán trong Q4/2024và nửa đầu năm 2025, do đó sẽ hưởng lợi từ sự phục hồi về khối lượng giao dịch tại TP.HCM.

- KDH dự kiến sẽ mở bán khoảng 200 căn hộ thấp tầng tại dự án Foresta ở TP.HCM (hợp tác với Keppel Land).

- NLG sẽ mở bán đất nền tại dự án Cần Thơ (43 ha, Cần Thơ).

- PDR sẽ mở bán dự án Bắc Hà Thanh (43 ha, Bình Định) trong Q4/2024 và Bình Dương Tower (4,5 ha, Bình Dương) trong Q1/2025.

- DXG dự kiến sẽ mở bán dự án Gem Sky World trong năm 2025.

Nhìn chung, chúng tôi dự báo tổng doanh số bán nhà của 6 công ty trong danh sách khuyến nghị trong năm 2024 sẽ tăng mạnh từ mức nền thấp của năm 2023 lên 79 nghìn tỷ đồng (tăng trưởng 6%) và sẽ tiếp tục tăng trưởng 65,5% lên 131 nghìn tỷ đồng trong năm 2025 và sau đó tăng trưởng 40% lên 183 nghìn tỷ đồng trong năm 2026.

Trong khi đó, chúng tôi dự báo từ năm 2025, tổng lợi nhuận sẽ tăng trưởng mạnh 38,3% lên 27 nghìn tỷ đồng, và tiếp tục tăng trưởng 14,5% trong năm 2026 len 31 nghìn tỷ đồng.

Các lựa chọn hàng đầu của HSC

Chúng tôi ưa thích KDH (Tăng tỷ trọng, giá mục tiêu 38.182đ), PDR (Tăng tỷ trọng, giá mục tiêu 25.200đ) và NLG (Mua vào, giá mục tiêu 53.300đ) nhờ vào (1) hoạt động mở bán sôi động trong nửa cuối năm 2024 (2) rủi ro quản trị doanh nghiệp rất thấp mang lại triển vọng lợi nhuận bền vững hơn và (3) yếu tố nền tảng vững chắc để hưởng lợi từ khung pháp lý mới chặt chẽ hơn.

Nguồn: Research HSC

Tuyên bố miễn trừ trách nhiệm

Báo cáo này, Bản quyền thuộc về CTCP Chứng khoán Thành phố Hồ Chí Minh (HSC), được HSC hoặc một trong các chi nhánh viết và phát hành để phân phối tại Việt Nam và nước ngoài; phục vụ cho các nhà đầu tư tổ chức chuyên nghiệp là khách hàng của HSC. X-TEAM trích đăng báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. X-TEAM sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.