THÔNG TIN CHI TIẾT

Yếu tố cơ bản

1. Ngành nghề kinh doanh.

– Ngành nghề kinh doanh: HPG là doanh nghiệp đa ngành, hoạt động chính trong lĩnh vực sản xuất gang thép, chiếm thị phần số 1 trong lĩnh vực sản xuất hép xây dựng, thép ống nội địa. HPG cũng là 1 trong 2 doanh nghiệp duy nhất tại Việt Nam có thể sản xuất thép cuộn cán nóng với công suất hiện tại đạt 3 triệu tấn/năm.

– Cơ cấu doanh thu 2023: HPG hoạt động trong năm lĩnh vực bao gồm Gang Thép (thép xây dựng và thép cuộn cán nóng), Sản phẩm thép (ống thép, tôn mạ, thép dây rút, thép dị ứng lực), Nông Nghiệp, BĐS và Điện máy gia dụng. Trong đó, 94% tỷ trọng doanh thu đến từ thép với công suất 8.5tr tấn thép/ năm. HPG cũng là doanh nghiệp sản xuất thép lớn nhất khu vực ĐNÁ.

– Chuỗi giá trị của HPG:

Quặng sắt và than cốc chiếm lần lượt khoảng 30% và 40% chi phí đầu vào. Trong đó, quặng sắt 70% là nhập khẩu nên chi phí nguyên vật liệu của HPG sẽ ảnh hưởng rất lớn bởi giá quặng sát trên thế giới. Cụ thể là phụ thuộc vào nhu cầu thị trường cung cầu xuất và nhập khẩu thép. Trong đó, không thể không nhắc đến Trung Quốc, Trung Quốc nhập khẩu quặng sắt đến 80% cho nhu cầu nội địa và con số này chiếm đến 70% tỷ trọng lượng quặng ở thị trường xuất nhập khẩu trên toàn cầu (do đó, nhu cầu tiêu thụ của TQ là yếu tố quan trọng nhất ảnh hưởng đến giá quặng sắt trên thế giới).

Đầu ra mảng thép của HPG đa dạng bao gồm các loại như thép xây dựng, thép ống, thép cán nóng và tôn mạ. Bên cạnh đó, đi kèm với chuỗi giá trị khép kín từ khâu nguyên liệu, sản xuất và phân phối là điểm mạnh giúp HPG liên tục tăng trưởng thị phần và duy trì vị thế số 1 ngành thép Việt Nam.

Thép cán nóng (HRC) chiếm tỷ trọng cao nhất trong năng lực sản xuất Thép của HPG trong năm 2023 chiếm 37% tỷ trọng, sau đó là thép xây dựng chiếm 35%, tiếp theo là tôn mạ và thép ống chiếm lần lượt là 19% và 9%.

2. Kết quả kinh doanh Q2/2024.

Q2/2024: lợi nhuận thuần đạt 3,32 nghìn tỷ đồng – tăng 127% so với cùng kỳ và 16% so với quý trước – và doanh thu thuần đạt 39,6 nghìn tỷ đồng (tăng 34% so với cùng kỳ và tăng 28% so với quý trước). Trong kỳ, HPG ghi nhận chi phí trích lập dự phòng giảm giá hàng tồn kho 159 tỷ đồng (so với 29 tỷ đồng hoàn nhập dự phòng trong Q2/2023) và lỗ tỷ giá 136 tỷ đồng (so với 97 tỷ đồng trong Q2/2023). Nếu không tính các khoản mục không thường xuyên này trong kỳ, lợi nhuận thuần từ HĐKD cốt lõi đạt 3,58 nghìn tỷ đồng, tăng 136% so với cùng kỳ và tăng 35% so với quý trước. Lợi nhuận chủ yếu được nâng cao nhờ sản lượng thép tiêu thụ tăng trưởng mạnh mẽ, tăng 39,4% so với cùng kỳ và 20,7% so với quý trước.

3. Luận điểm đầu tư:

Chính Phủ Trung Quốc tung ra gói kích thích lớn để hỗ trợ TT bất động sản và giá thép thế giới đang tăng trở lại.

Ngân hàng Nhân dân Trung Quốc (PBOC) công bố kế hoạch tung ra gói kích thích tiền tệ lớn và quan trọng nhất kể từ khi xảy ra đại dịch Covid để ngăn chặn sự lao dốc không phanh của thị trường nhà ở. Gói kích thích này bao gồm:

– Giảm 50 điểm cơ bản đối với tỷ lệ dự trữ bắt buộc (RRR), giảm 20 – 30 điểm đối với lãi suất cho vay trung hạn (MLF) và lãi suất cho vay cơ bản (LPR), cùng với một loạt lãi suất khác. Ngoài ra, PBOC cũng công bố gói hỗ trợ thị trường bất động sản đang chìm trong khủng hoảng, bao gồm giảm chi phí vay lên tới 5.300 tỷ USD cho các khoản thế chấp và nới lỏng các quy định về việc mua ngôi nhà thứ hai.

– Đồng thời, chính phủ Trung Quốc sẵn sàng đưa ra các biện pháp kích thích bổ sung nếu các biện pháp hiện tại tỏ ra không đủ. Với giá bất động sản ở mức thấp nhất trong 20 năm và bất động sản chiếm 70% tài sản hộ gia đình và 24% GDP, sự can thiệp mạnh mẽ được mong đợi rộng rãi.

=> Điều đó tác động như sau:

Thư nhất giảm lãi suất vay, điều này giúp giảm chi phí vay vốn cho các doanh nghiệp và cá nhân, từ đó khuyến khích đầu tư và tiêu dùng.

Thứ 2, Việc giảm tỷ lệ dữ trữ bắt buộc giúp tăng lượng tiền lưu thông trong nền kinh tế.

Thứ 3, PBOC đã giảm yêu cầu đặt cọc cho ngôi nhà thứ hai từ 25% xuống 15% và đưa ra các điều khoản tốt hơn cho các khoản vay dành cho doanh nghiệp nhà nước mua lại các căn hộ chưa bán được từ các nhà phát triển bất động sản. Điều này nhằm kích thích nhu cầu mua nhà và giảm bớt áp lực cho các nhà phát triển bất động sản.

=> Tóm lại, giúp thị trường bất động sản có thể lưu thông, tăng kích thích nhu cầu tiêu thụ nhà ở => Cũng từ đó, nhu xây dựng phục hồi từ phía bất động sản, điều này sẽ giúp cho các ngành nguyên vật liệu có đầu ra. Cụ thể, ngành thép sẽ là ngành hưởng lợi lớn khi nhu cầu BĐS hồi phục. Giúp giá thép tăng trở lại. Và theo như MBS dự báo giá thép xây dựng và HRC Việt Nam sẽ có mức hồi phục tích cực kể từ Quý 4/2024 khi áp lực từ Trung Quốc được giảm bớt.

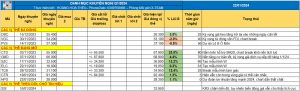

Biểu đồ giá thép gần đây

Dự án đường sắt cao tốc Bắc Nam với quy mô 70 tỷ USD đã được Đại hội Đảng thông qua và dự kiến sẽ trình Quốc hội tại kỳ họp thứ 8 sắp tới sẽ hỗ trợ về mặt dài hạn cho HPG.

Sau khi xem xét và thảo luận toàn diện, Bộ Chính trị đã thông qua đề xuất xây đường sắt cao tốc Bắc-Nam. Theo Bộ GTVT, đường sắt cao tốc Bắc-Nam có chiều dài 1.541km, được đề xuất đầu tư với cấu trúc đường đôi, và hạ tầng được thiết kế cho tốc độ tối đa đến 350km/h, bắt đầu từ Hà Nội và kết thúc tại TP.HCM.

Dự án đầy tham vọng này, dự kiến có tổng vốn đầu tư 70 tỷ USD, sẽ có 23 nhà ga hành khách và 5 nhà ga hàng hóa. Công tác xây dựng những đoạn đầu tiên (Hà Nội – Vinh, TP.HCM – Nha Trang) dự kiến sẽ bắt đầu từ năm 2027, và toàn tuyến dự kiến sẽ được hoàn thành vào năm 2035.

Nguồn ảnh: Người quan sát

HPG có thể cung cấp những sản phẩm gì cho dự án này?

Tại ĐHCĐ được tổ chức vào tháng 4/2024, HPG quyết định tập trung sản xuất thép chất lượng cao, bao gồm tôn silic/thép điện và thép dùng cho đường ray đường sắt cường độ cao (được sử dụng trong các công trình đường sắt cao tốc). HPG đang lập báo cáo nghiên cứu khả thi cho nhà máy Phú Yên, nơi sẽ sản xuất các sản phẩm thép chất lượng cao này. Tổng vốn đầu tư cho dự án này ước tính khoảng 5 tỷ USD hoặc cao hơn tùy thuộc vào nhu cầu.

Việt Nam sẽ cần khoảng 185.000 tấn thép dùng làm đường ray để xây dựng 1.541 km đường sắt cao tốc đối với chuẩn ray UIC 60. Ngoài ra, công tác bảo trì/thay thế đường ray cũng sẽ được tiến hành sau mỗi 15 đến 30 năm, tùy thuộc vào từng đoạn đường ray.

Nhu cầu thép cho dự án đường sắt là có, nhưng quy mô thị trường cho sản phẩm này nói chung vẫn tương đối nhỏ so với công suất thiết kế của các nhà máy thép mới, thường ở mức hàng triệu tấn thép mỗi năm. Do đó, sản phẩm từ nhà máy Phú Yên sẽ không chỉ tập trung sản xuất thép dùng cho đường ray. Nhà máy này sẽ được thiết kế để sản xuất nhiều sản phẩm thép khác nhau, đảm bảo thị trường bền vững hơn cho sản phẩm đầu ra.

=> Tóm lại, nhờ có vị thế dẫn đầu trong ngành thép, HPG đang ở vị thế tốt để hưởng lợi từ dự án đường sắt cao tốc. Bên cạnh đó, việc đủ năng lực cung cấp thép cho dự án trọng điểm Quốc gia cũng sẽ tiếp tục củng cổ vị trí dẫn đầu và tiên phong của HPG.

Hưởng lợi từ quyết định của bộ Công Thương trong điều tra chống bán phá giá thép

Ngày 26 tháng 7 năm 2024, Bộ Công Thương ban hành Quyết định số 1985/QĐ-BCT về việc điều tra áp dụng biện pháp chống bán phá giá (CBPG) đối với một số sản phẩm thép cán nóng có xuất xứ từ Cộng hòa Ấn Độ và Cộng hòa nhân dân Trung Hoa.

Nếu biện pháp áp thuế CBPG được thực hiện, giá HRC nhập từ Trung Quốc sẽ tăng lên khiến sản lượng nhập khẩu sụt giảm. Trong khi HRC nội địa đang không đáp ứng đủ nhu cầu nên sẽ gây ra tình trạng cung ngày càng thiếu hụt. Từ đó, giá HRC nội địa mua từ Hòa Phát chắc chắn sẽ tăng thêm bằng mức thuế CBPG so với mặt bằng giá HRC khi không có thuế CBPG.

Câu chuyện tương tự với điều tra chống bán phá giá với thép mạ nhập khẩu. Bộ Công Thương ban hành Quyết định điều tra áp dụng biện pháp chống bán phá giá đối với một số sản phẩm thép mạ có xuất xứ từ Cộng hòa nhân dân Trung Hoa và Đại Hàn Dân Quốc. Trong 90-150 ngày tiếp theo, Bộ Công Thương sẽ tiến hành quá trình điều tra để quyết định có áp dụng thuế chống bán phá giá tạm thời đối với tôn mạ nhập khẩu từ Trung Quốc và Hàn Quốc hay không. Theo đó, động thái này cũng là yếu tố hỗ trợ cho các công ty thép trong nước nói chung và HPG nói riêng.

Dung Quất 2 tạo động lực tăng trưởng cho HPG trong dài hạn.

Dung Quất 2 tạo động lực tăng trưởng cho HPG trong dài hạn. Dự kiến giai đoạn 1 và giai đoạn 2 của Dung Quất 2 sẽ đi vào hoạt động cuối 2024 và cuối năm 2025, nâng công suất thép thô của HPG thêm 8,6 triệu tấn/năm với sản phẩm chủ lực là HRC. Ước tính dự án Dung Quất 2 ghi nhận doanh thu khoảng 70-80 nghìn tỷ (sau khi chạy full công suất), đóng góp 25%-30% biên lợi nhuận của HPG.

Bên cạnh đó, để nhận được khuyến nghị nhanh chóng, kịp thời và đầy đủ, mời anh/chị liên hệ với Hoa Thêu theo thông tin dưới đây or tham gia room zalo: https://zalo.me/g/utsifo659

Tiếp đến, bạn cũng có thể