THÔNG TIN CHI TIẾT

Yếu tố cơ bản

1. Ngành nghề kinh doanh.

– Ngành nghề kinh doanh: Gemadept là doanh nghiệp hàng đầu trong ngành Khai thác Cảng biển, Logistics của Việt Nam với sản lượng năm 2023 đạt hơn 3 triệu Teu. Doanh nghiệp sở hữu chuỗi cảng dọc chiều dài Bắc – Trung – Nam, đa dạng loại hình từ cảng cạn đến cảng sông, cảng biển, đặc biệt là cảng nước sâu Gemalink có thể đón được tàu thế hệ Megaship lớn nhất hiện nay.

– Cơ cấu doanh thu 2023: Tỷ trọng doanh thu chủ yếu đền từ Khai thác cảng chiếm 77% doanh thu 2023, và Logistics chiếm 23% tỷ trọng.

Hiện nay, GMD chiếm 17% và 21% thị phần vận tải container ở miền Bắc và miền Nam. Tính đến cuối năm 2023, GMD vận hành 6 cảng biển với tổng công suất khai thác container đạt 3 triệu TEU/năm và hàng rời đạt 2 triệu tấn/năm, đặt tại các điểm quan trọng trong tuyến vận tải biển quốc tế từ Việt Nam (Hải Phòng, Quảng Ngãi, TP.HCM, Bà Rịa Vũng Tàu).

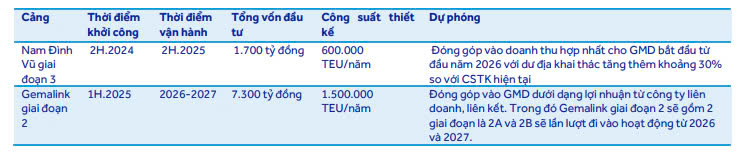

Trong thời gian tới, GMD sẽ tiếp mở rộng và đi sâu vào chuỗi giá trị hoạt động ngành cảng biển, bao gồm việc đầu tư vào cảng Nam Đình Vũ giai đoạn 3 tại Hải Phòng và Gemalink giai đoạn 2 tại Cái Mép Thị Vải (Bà Rịa Vũng Tàu) với mục tiêu tăng tổng công suất thêm 2,1 triệu TEU/năm, tương đương 60% so với công suất hiện tại.

Thị phần khai thác container: Đến năm 2023, GMD đã phát triển thành một trong những doanh nghiệp hàng đầu trong ngành logistics Việt Nam với vốn hóa thịtrường đạt 22.235 tỷ đồng và doanh thu 3.846 tỷ đồng. Công ty chiếm 12,2% thị phần khai thác container tại Việt Nam với sản lượng khai thác hơn 3 triệu TEU.

Quy mô doanh thu và vốn hóa các công ty tiêu biểu trong ngành logistics:

Các giai đoạn phát triển của GMD:

+ Trước năm 2018, GMD triển khai hai mảng hoạt động cốt lõi là logistics và cảng biển ở miền Nam. Sau đó mở rộng ra miền Bắc bằng thông qua vận hành các cảng như Nam Hải, Nam Hải Đình Vũ, và Nam Đình Vũ ở Hải Phòng. Trong giai đoạn này, mảng logistics đóng góp trên 50% doanh thu nhưng biên lợi nhuận gộp đạt trung bình 15,8%, thấp hơn so với mức 39,5% của mảng cảng, khiến tổng biên lợi nhuận gộp của GMD chỉ đạt 27,5%. Với kết quả kinh doanh không như kỳ vọng, GMD đã giảm tỷ lệ đầu tư đối với mảng logistics.

+ Từ 2019 đến 2022, GMD tiến hành tái cấu trúc, thoái vốn khỏi mảng logistics để tập trung vào mảng cảng biển. Dẫn đến tỷ trọng doanh thu của mảng logistics giảm từ trên 55% xuống dưới 20% trong tổng doanh thu. Đồng thời, cảng nước sâu Gemalink giai đoạn 1 tại Cái Mép – Thị Vải đi vào hoạt động vào năm 2021 với công suất 1,5 triệu TEU/năm.

+ Kể từ sau năm 2023, GMD tiếp tục mở rộng đầu tư vào cảng biển nước sâu tại Hải Phòng và Bà Rịa Vũng Tàu. Cảng Nam Đình Vũ giai đoạn 2 với công suất 600.000 TEU/năm đi vào hoạt động vào tháng 5/2023. Các cảng như Nam Hài (có vị trí không thuận lợi) và Nam Hải Đình Vũ (đã hoạt động hết công suất), được GMD thoái vốn để tập trung nguồn lực hơn các dự án lớn như Nam Đình Vũ giai đoạn 3 và Gemalink giai đoạn 2 trong tương lai.

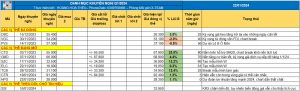

2. Kết quả kinh doanh và tình chình tài chính

Nhìn chung các chỉ số tài chính của công ty đều có sự cải thiện, cụ thể như hệ số thanh khoản của công ty cải thiện mạnh tính từ 2019-2023. Đồng thời, đòn bẩy tài chính của công ty cũng được cải thiện, giúp GMD quản lý dòng tiền hiệu quả hơn và giảm áp lực chi phí nợ vay. Các chỉ số ROE và ROA cho thấy sự cải thiện rõ rệt kể từ giai đoạn tái cấu trúc của công ty.

=> Điều này cho thấy quá trình tái cấu trúc mảng cảng biển từ năm 2018 đã mang lại nhiều kết quả tích cực cho GMD.

Theo phân tích Canslim, lợi nhuận sau thuế và EPS, RÓ của GMD có sự tăng tốc tích cực. Đồng thời biên lợi nhuận ròng và gộp có sự mở rộng. Tỷ lệ nợ giảm cho thấy tình hình kết quả kinh doanh của GMD sau quá trình tài cấu trúc có hiệu quả.

3. Luận điểm đầu tư:

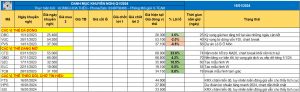

Ngành Cảng biển: Sản lượng hàng hóa tăng mạnh nhờ nhu cầu phục hồi:

+ Tắc nghẽn cảng khu vực hỗ trợ sản lượng hàng hóa qua các cảng biển trong tháng 8/2024: Ngoài sự phục hồi của nhu cầu, tình trạng tắc nghẽn cảng toàn cầu cũng đã thúc đẩy sản lượng container của Việt Nam tăng trong tháng 8/2024, khi nhiều hãng vận tải biển chuyển hướng tàu đến các cảng nước sâu của Việt Nam để tránh giai đoạn tắc nghẽn.

Lưu ý, tình trạng tắc nghẽn đã xuất hiện tại Singapore từ tháng 5/2024. Nguyên nhân chủ yếu là do cuộc khủng hoảng ở Biển Đỏ dẫn đến việc chuyển hướng tàu và lịch trình không ổn định của các tàu quay trở lại châu Á. Bên cạnh đó, việc Mỹ tăng thuế đối với 18 tỷ USD hàng hóa Trung Quốc, bao gồm xe điện, thép và pin, đã gây ra sự bùng nổ trong vận tải biển. Các nhà xuất khẩu Trung Quốc đã gấp rút vận chuyển sản

phẩm trước ngày bắt đầu tăng thuế (ngày 1/8/2024), làm gia tăng tình trạng tắc nghẽn tại các cảng trung chuyển chính như Singapore. Từ Singapore, tình trạng tắc nghẽn lan sang các cảng khu vực khi các hãng vận tải biển chuyển hướng tàu đến các cảng khác để tránh thời gian chờ đợi lâu tại Singapore.

+ Khu vực CMTV hưởng lợi nhiều nhất từ tình trạng tắc nghẽn cảng khu vực: Khu vực CMTV là nơi hưởng lợi lớn nhất ở Việt Nam từ tình trạng tắc nghẽn cảng khu vực do có thể tiếp nhận tàu trung chuyển nhờ độ sâu luồng nước lớn nhất trong số các trung tâm container chính của Việt Nam. Trong tháng 8/2024, tất cả các cảng trong khu vực CMTV đã tiếp nhận xử lý 626.936 TEU hàng hóa (tăng 36% so với cùng kỳ và 6% so với tháng trước). Trong 8 tháng đầu năm 2024, khu vực này đã tiếp nhận xử lý 4,2 triệu TEU hàng hóa, tăng 36% so với cùng kỳ và vượt trội so với mức tăng 20% của toàn ngành.

Các bài viết cùng chủ đề

Tiếp đến, bạn cũng có thể