KHUYẾN NGHỊ ĐẦU TƯ

- Giá mua: NĐT có thể giải ngân quanh 188 (ko tăng quá +5% từ điểm break 183.2)

- Cutloss không quá -7% từ điểm mua

- Tỷ trọng: 30% danh mục

LUẬN ĐIỂM ĐẦU TƯ

1. Doanh thu và lợi nhuận có bước chuyển mình tích cực

2. Động lực đến từ mở rộng thị phần Long Châu

3. Tiêm chủng kỳ vọng là chân trời mới

THÔNG TIN CHI TIẾT

I. Yếu tố cơ bản

1. Ngành nghề kinh doanh và cơ cấu doanh thu lợi nhuận.

– Ngành nghề kinh doanh: là công ty liên kết của Tập đoàn FPT, sở hữu 2 chuỗi bán lẻ lớn là FPT Shop và FPT Long Châu. Trong đó,

+ Chuỗi FPT Shop kinh doanh các sản phẩm điện thoại, laptop với thị phần khoảng 15-20% đứng thứ 2 trong ngành.

+ Chuỗi FPT Long Châu kinh doanh các sản phẩm về dược phẩm, là chuỗi bán lẻ dược phẩm đầu tiên có lãi và có thị phần lớn nhất ước tính trên 20%.

– Cơ cấu doanh thu Q1/2024: FPT shop chiếm 40% và FPT Long Châu chiếm 61%.

2. Kết quả kinh doanh Q2/2024. Đang trong giai đoạn chuyển mình.

FRT báo cáo KQKD Q2/2024 vững chắc với doanh thu thuần đạt 9.240 tỷ đồng, (+ 29% so với cùng kỳ) trong khi lợi nhuận thuần đạt 27 tỷ đồng, (- 31% so với quý trước) do các khoản chi phí không thường xuyên phát sinh trong quá trình đóng các cửa hàng hoạt động kém hiệu quả. Lợi nhuận trong quý chuyển biến tích cực từ lỗ 219 tỷ đồng trong Q2/2023.

Cụ thể,

– FPT Shop: Lỗ giảm so với quý trước và so với cùng kỳ.

+ Doanh thu thuần Q2/2024 của FPT Shop ở mức 4.340 tỷ đồng, giảm 7% so với quý trước và so với cùng kỳ. Trong Q2/2024, FPT Shop đóng cửa 101 cửa hàng có lợi nhuận thấp. Tính từ đầu năm, Công ty đóng cửa 113 cửa hàng hoạt động kém hiệu quả. Đáng khích lệ, doanh thu trên mỗi cửa hàng trong quý ổn định ở mức 1,6 tỷ đồng (không thay đổi so với quý trước) mặc dù đang trong mùa thấp điểm. Tỷ suất lợi nhuận gộp Q2/2024 duy trì ở mức khá tốt 13,8% (tăng 20 điểm cơ bản và 5,6% điểm phần trăm so với quý trước), nhờ: (1) Công ty vẫn tiếp tục kế hoạch chuyển đổi mang tính chiến lược sang các sản phẩm có tỷ suất lợi nhuận cao như thiết bị gia dụng và hàng điện tử tiêu dùng, và (2) cuộc đua về giá bán với đối thủ ở mức thấp.

– FPT Long Châu: Lợi nhuận tăng mạnh nhờ doanh thu trên mỗi cửa hàng tăng tích cực

+ Doanh thu thuần Q2/2024 của chuỗi nhà thuốc Long Châu tăng mạnh 66% so với cùng kỳ và 8% so với quý trước đạt 5.987 tỷ đồng. Bất chấp việc liên tục mở rộng mạng lưới cửa hàng (119/209 cửa hàng mới trong Q2/2024/tính từ đầu năm, chủ yếu tại các đô thị loại 2 và loại 3), doanh thu trên mỗi cửa hàng đạt 1,21 tỷ đồng (tăng 1% so với quý trước và 16% so với cùng kỳ), đa phần do lượng khách tăng, theo BLĐ Công ty.

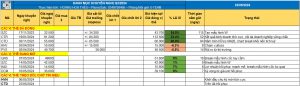

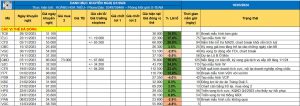

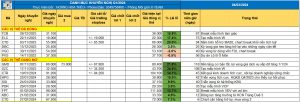

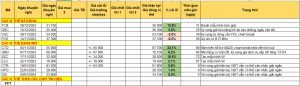

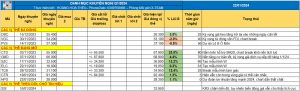

Bảng doanh thu và lợi nhuận thuần theo quý của FTP Shop và FPT Long Châu.

3. Luận điểm đầu tư:

– Chuỗi Long Châu là động lực tăng trưởng chính trong năm 2024-2025:

+ Trong thời gian vừa qua, chuỗi nhà thuốc Long Châu đóng vai trò là động lực tăng trưởng chính cho FRT khi đóng góp tới khoảng 60% trong cơ cấu doanh thu. Chuỗi ghi nhận mức tăng trưởng doanh thu ấn tượng nhờ vào mạng lưới cửa hàng được mở rộng mạnh mẽ.

+ Trong cuộc họp ĐHCĐ 2024, ban quản trị của doanh nghiệp cho biết họ sẽ tiếp tục đẩy mạnh chiến lược phát triển chuỗi nhà thuốc này bằng cách tăng thêm nhiều dịch vụ mới như Long Châu 24/7 (nền tảng chăm sóc sức khỏe 24h tại nhà, dự kiến đi vào hoạt động trong Q3/2024), bảo lãnh thuốc hay kế hoạch tham gia quy trình chẩn đoán và điều trị.

+ Theo HSC dự báo Long Châu sẽ đóng góp phần lớn vào lợi nhuận sau thuế. Cụ thể, tới 2026, Long Châu sẽ đóng góp 63% tỷ trọng doanh thu thuần và chiếm đến 86% lợi nhuận sau thuế.

– Tiêm chủng – chân trời mới cho FRT:

+ Để hiện thực hóa mục tiêu “Long Châu Healthcare Platform”, trong Q1/2024 FRT tiếp tục đẩy mạnh mảng tiêm chủng vaccine khi mở mới 41 trung tâm tiêm chủng.

+ Thị trường tiêm chủng tại Việt Nam có tiềm năng rất lớn khi tỷ lệ bao phủ vaccine hiện nay chỉ mới chiếm 4-5% (trung bình tại các quốc gia phát triển là hơn 20%) trong khi đó nhận thức về chăm sóc sức khỏe của người dân ngày càng tăng. Hiện nay quy mô thị trường tiêm chủng tại Việt Nam ước tính khoảng gần 2,2 tỷ USD và các đối thủ cạnh tranh của FRT có thể kể đến là VNVC (hiện chiếm 70% thị phần), Vinmec, Melatec,… Do đó lợi thế cạnh tranh của FRT trong mảng này là cực kỳ triển vọng khi doanh nghiệp có thể tận dụng sử dụng chung mặt bằng của cả 2 mảng dược và tiêm chủng nhằm tiết kiệm chi phí từ đó có thể tăng mức độ cạnh tranh về giá đối với các đối thủ khác. Đồng thời,

Tiêm chủng Long Châu có những lợi thế cạnh tranh như:

1. FRT có lợi thế tệp khách hàng, thương hiệu và độ phủ của gần 1,600 nhà thuốc Long Châu

2. Nguồn lực và công nghệ từ FRT và cả tập đoàn mẹ FPT

3. Kinh nghiệm trong ngành chăm sóc sức khoẻ và kinh nghiệm mở chuỗi với nhà thuốc Long Châu.

=> Với những lợi thế cạnh tranh mạnh mẽ, kỳ vọng tiêm chủng Long Châu sẽ tiếp tục có những bước tăng trưởng mạnh mẽ, dự báo sẽ là động lực tăng trưởng mới cho FPT Long Châu.

II. Yếu tố kỹ thuật

Trong ngắn hạn chart được hỗ trợ bởi MA20, 50

Sau thời gian side way khoảng 3 tháng kiệt vol, FRT chính thức break khỏi kháng cự 183.2 kèm khối lượng tăng đột biến.

Để trao đổi nhiều cơ hội hay nhận thêm các thông tin chi tiết, anh/ chị có thể liên hệ trực tiếp qua số zalo: 0349758466 (MsThêu) or quét mã Zalo dưới đây:

Các bài viết cùng chủ đề

Tiếp đến, bạn cũng có thể