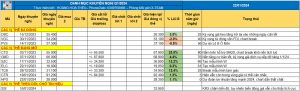

KHUYẾN NGHỊ ĐẦU TƯ

- Giá mua: NĐT có thể canh giải ngân trước ở vùng giá 122-129. Giải ngân phần còn lại khi cổ phiếu break 132 (Lưu ý không mua khi cổ phiếu tăng >5% từ điểm break)

- Target 1: Quanh 143 (+10%), Target 2: Quanh 164 (+25%)

- Cắt lỗ: Không quá -7% từ giá mua.

- Tỷ trọng: 30% danh mục

LUẬN ĐIỂM ĐẦU TƯ

1. DGC là doanh nghiệp xuất khẩu phốt pho vàng lớn nhất Châu Á vàng – vật liệu quan trọng trong công nghệ sản xuất chất bán dẫn và trong ngành F&B. DGC cũng là doanh nghiệp duy nhất trên thế giới có thể sản xuất phốt pho vàng từ quặng apatit ở cả 2 dạng bột và cục.

2. Bức tranh sáng hơn của mảng P4 công nghiệp, nhờ nhu cầu chất bán dẫn được kỳ vọng phục hồi mạnh mẽ trong 2024/2025.

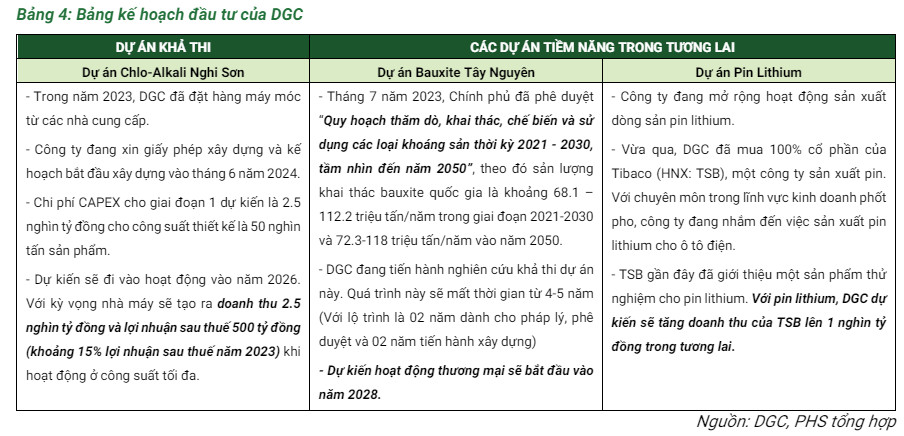

3. Nhiều dự án tiềm năng trong dài hạn như Mỏ Apatit thứ hai sẽ giúp cải thiện biên lợi nhuận gộp, dự án Nhà máy Xút chất dẻo Nghi Sơn dự kiến khởi động xây dựng trong quý 3/2024 và có thể ghi nhận doanh thu cho DGC từ 2025, và dự án bauxite Đắk Nông

THÔNG TIN CHI TIẾT

I. Yếu tố cơ bản

1. Ngành nghề kinh doanh và cơ cấu doanh thu lợi nhuận.

– Ngành nghề kinh doanh: DGC hoạt động chính trong 03 nhóm mặt hàng bao gồm: Phốt pho vàng (P4); Nhóm axit phosphoric; Phân bón.

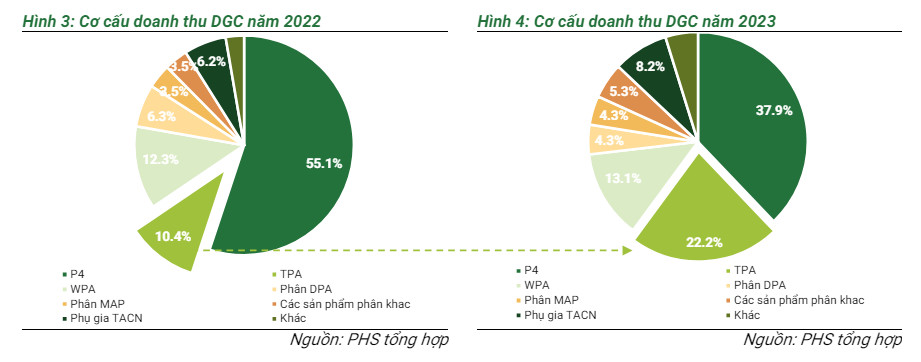

– Cơ cấu doanh thu 2023: Sản phẩm Phốt pho vàng (P4): đang là mảng kinh doanh chính của DGC khi đóng góp đến 55%/38% tổng doanh thu trong năm 22A/23A. Sản phẩm Axit Phosphoric (TPA & WPA): Các sản phẩm của công ty bao gồm axit phosphoric nhiệt phân (TPA), axit phosphoric thích ly (WPA). Sản phẩm phân bón.

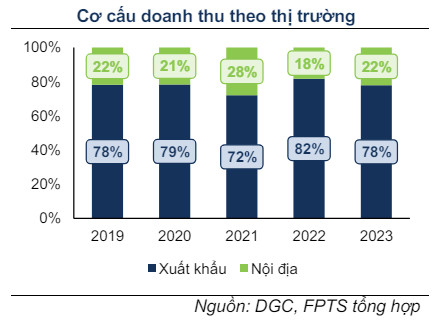

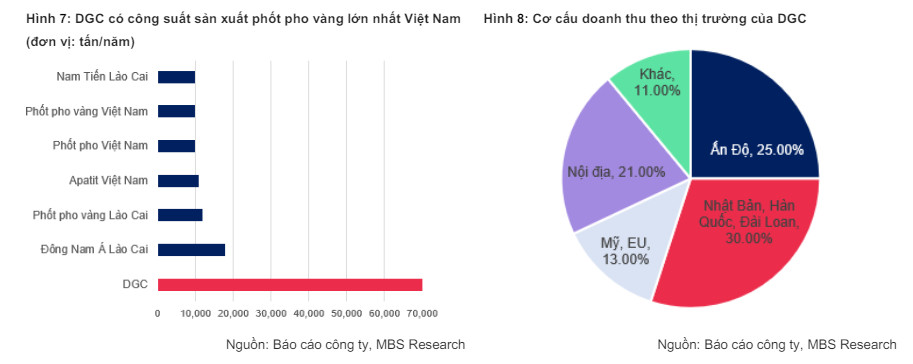

Cơ cấu doanh thu theo thị trường: Sản phẩm của DGC chủ yếu được tiêu thụ trên thị trường xuất khẩu. Khoảng 80% doanh thu của DGC đến từ thị trường xuất khẩu. Hầu hết các sản phẩm chính như phốt pho vàng, TPA và WPA sẽ được xuất khẩu sang các quốc gia trong khu vực châu Á như Ấn Độ, Nhật Bản, Hàn Quốc, Đài Loan.

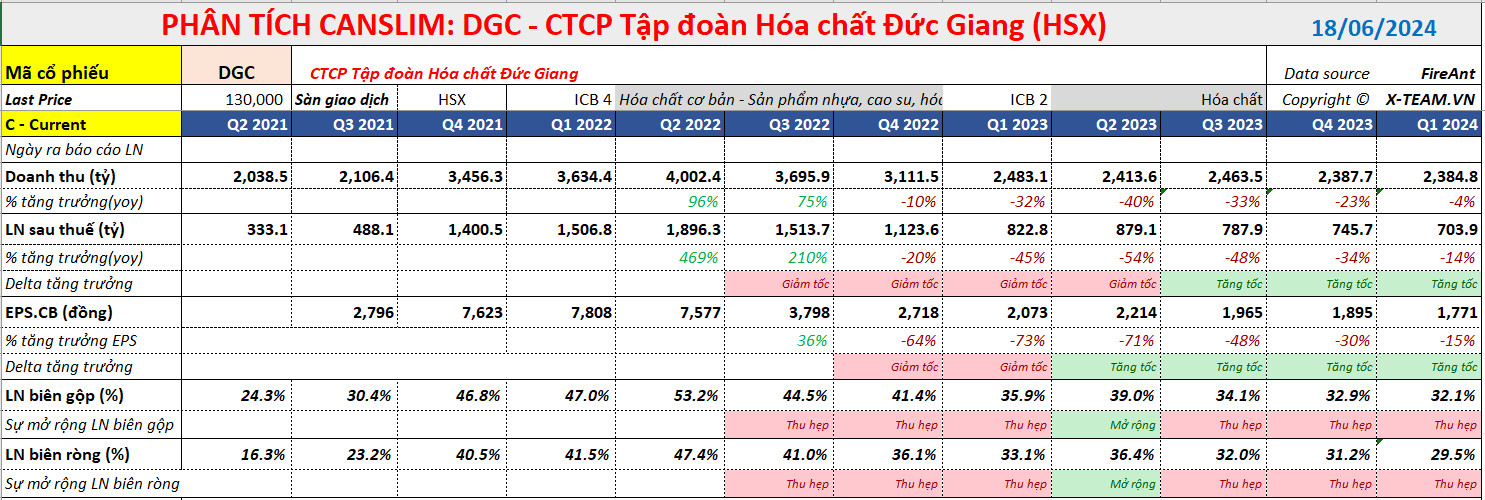

2. Kết quả kinh doanh Q1/2024

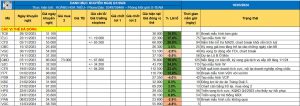

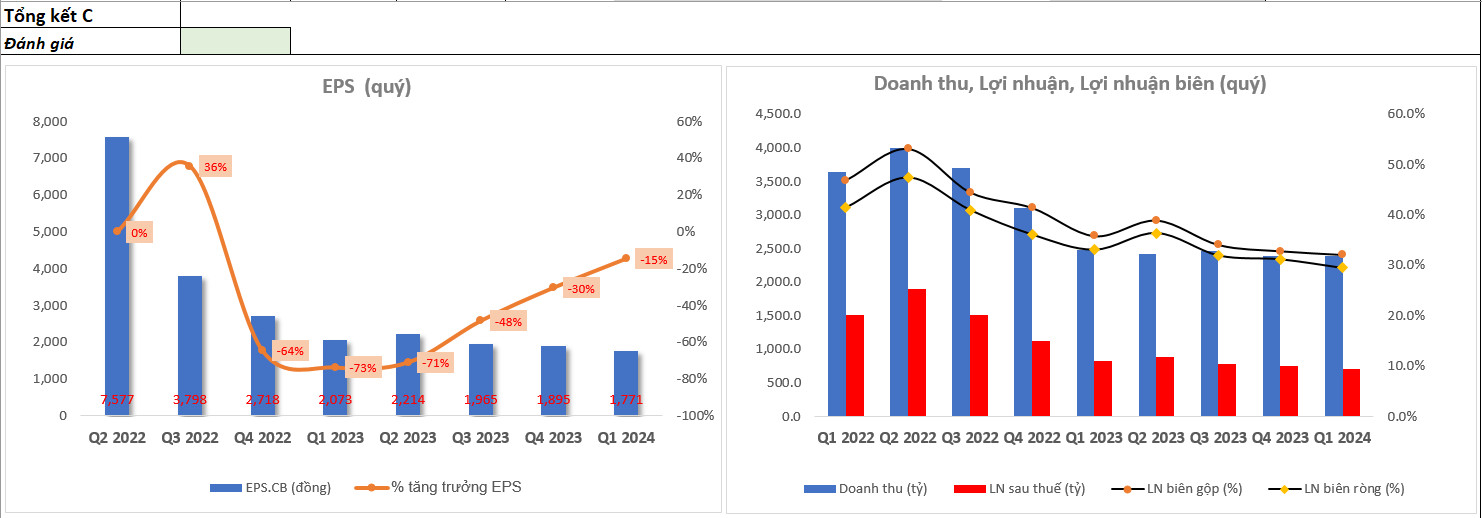

– Kết quả kinh doanh Q1/2024 với doanh thu đạt 2.385 tỷ VND (-4% YoY) và LNST ở mức 704 tỷ VND (-16% YoY) nhìn chung có sự giảm nhẹ so với cùng kỳ. Tuy nhiên theo bảng phân tích canslim thì lợi nhuận sau thuế và EPS tính từ Q3/2023 đến Q1/2024 đang có sự tăng tốc quý này so với quý trước.

3. Luận điểm đầu tư:

– Bức tranh sáng hơn của mảng P4 công nghiệp: Nhu cầu chất bán dẫn được kỳ vọng phục hồi mạnh mẽ trong 2024/2025.

Trước năm 2021, phốt pho vàng được sử dụng chủ yếu trong ngành phân bón. Tuy nhiên, với nhu cầu ngày càng tăng về chất bán dẫn và pin lithium phosphate – loại pin dùng cho xe điện, triển vọng của phốt pho vàng sẽ nối tiếp triển vọng của chất bán dẫn và pin lithium. Hiện khoảng 20% nhu cầu phốt pho được sử dụng cho ngành bán dẫn và 30% doanh thu các sản phẩm của DGC đang phục vụ cho ngành công nghiệp này.

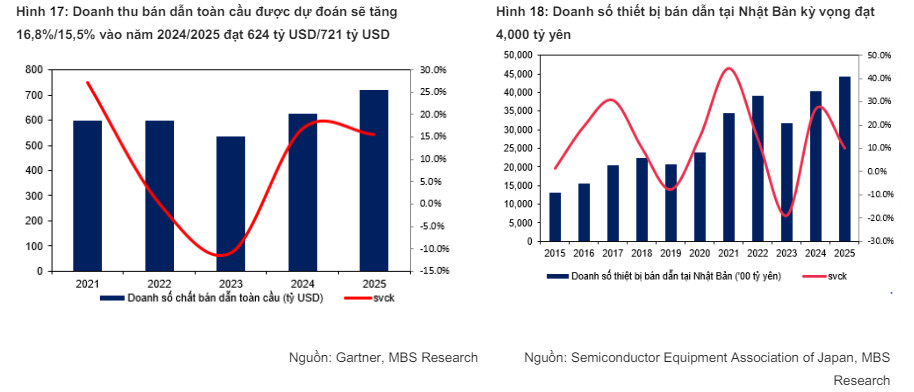

Theo Thống kê Thương mại Chất bán dẫn Thế giới (WSTS) dự báo ngành công nghiệp bán dẫn toàn cầu được dự báo sẽ tăng trưởng 11,8% lên 576 tỷ USD vào năm 2024 với sự phục hồi lớn dự kiến ở phân khúc bộ nhớ (+ 40% svck). Theo dự báo mới nhất từ Gartner, Inc., doanh thu bán dẫn toàn cầu được dự phóng sẽ tăng 16,8%/15,5% svck vào năm 2024/2025 đạt 624 tỷ USD/721 tỷ USD. Trong khi đó tại thị trường Nhật Bản – một trong những thị trường xuất khẩu lớn nhất của DGC, Hiệp hội thiết bị bán dẫn Nhật Bản (SEAJ) dự phóng doanh số các thiết bị bán dẫn sẽ tăng trưởng 27%/10% svck trong 2024/2025.

=> Do đó, nhu cầu được dự đoán sẽ tăng trong 2024/2025 điều này đang kéo theo giá bán, giúp giá bán có sự cải thiện đối với phốt pho vàng từ nửa cuối 2024. Điều này giúp DGC, một doanh nghiệp xuất khẩu phốt pho vàng lớn nhất Châu Á và ở Việt Nam cải thiện kết quả hoạt động kinh doanh trong thời gian tới.

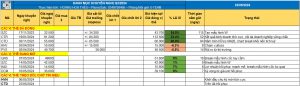

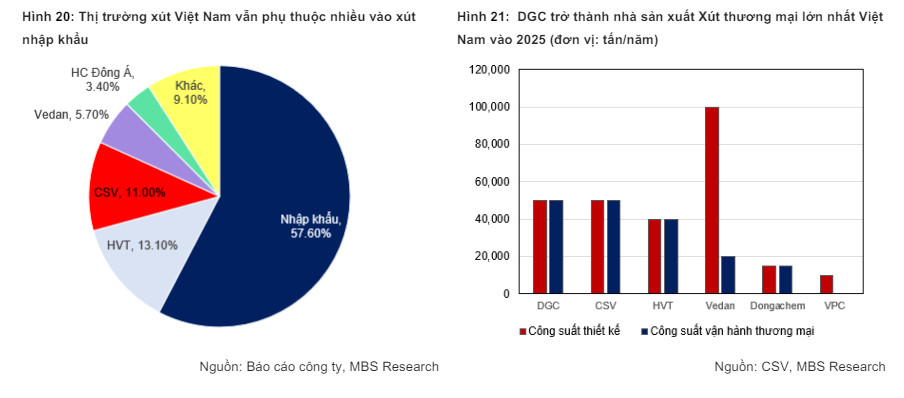

Cơ cấu doanh thu theo thị trường và hình so sánh công suất sản xuất phốt pho vàng của DGC đối với các doanh nghiệp khác.

– Mỏ Apatit thứ hai sẽ giúp cải thiện biên lợi nhuận gộp trong dài hạn:

+ Quặng apatit là nguyên liệu đầu vào quan trọng nhất của DGC. DGC hiện tự chủ được 70% quặng apatit nhờ sở hữu mỏ apatit từ năm 2021 và ký hợp đồng bao tiêu với mỏ apatit mới vào năm 2023. Do đo, kỳ vọng rằng DGC sẽ tiết kiệm được 20-30% chi phí so với mua quặng bên ngoài.

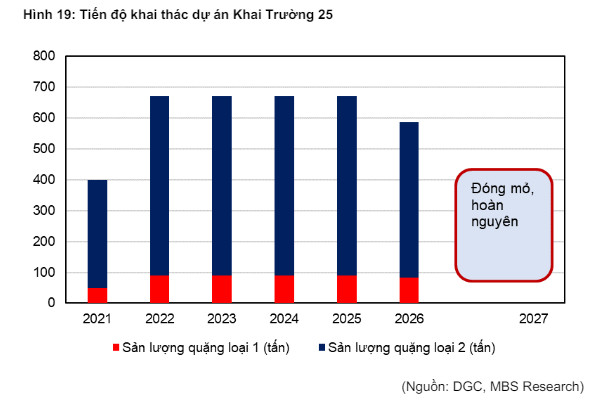

+ DGC hiện đang sở hữu mỏ Khai Trường 25 tại tỉnh Lào Cai – khởi công xây dựng vào đầu năm 2021 với trữ lượng 3,7 triệu tấn và khai thác trong vòng 6 năm. Mỏ thứ hai là Khai Trường 19b tại tỉnh Lào Cai – khởi công xây dựng vào đầu năm 2023 và thuộc sở hữu của Công ty Cổ phần Hóa chất Lào Cai. DGC ký hợp đồng tiêu thụ 5 triệu tấn và khai thác trong vòng 5 năm. DGC đã bắt đầu mua quặng từ cuối quý 2 năm 2023. Như vậy,

=> DGC có thể tự chủ được 70% nguyên liệu đầu vào trong ít nhất 5 năm tới giúp DGC tiết kiệm được chi phí và cải thiện biên lợi nhuận gộp. Ngoài ra, theo ban lãnh đạo chia sẻ trong ĐHCĐ 2024, DGC đang tiếp tục tìm kiếm các mỏ mới và doanh nghiệp sở hữu mỏ để thực hiện M&A.

– Dự án Nhà máy Xút chất dẻo Nghi Sơn dự kiến khởi động xây dựng trong quý 3/2024 và có thể ghi nhận doanh thu cho DGC từ 2025:

Tổng công suất sản xuất xút của Việt Nam là 189 nghìn tấn/năm hiện chỉ cung cấp được khoảng 40-50% nhu cầu trong nước (theo CSV). Những năm gần đây, Việt Nam phải phụ thuộc nhiều vào xút nhập khẩu (chủ yếu từ Trung Quốc và Đài Loan). Xút được ứng dụng rộng rãi trong ngành giấy, dệt may, chất tẩy rửa, nhôm, xử lý nước. Tuy nhiên, chúng ta hoàn toàn có thể kỳ vọng rằng DGC giúp Việt Nam thoát khỏi tình trạng phụ thuộc nguồn Xút từ các nước khác.

Cụ thể,

+ DGC hiện đã phóng mặt bằng và dự kiến đi vào hoạt động vào quý 2 năm 25. DGC đã đặt mua 200 tỷ đồng máy móc thiết bị cho nhà máy Nghi Sơn trong quý 3 năm 2023 và đang thuê tư vấn thiết kế xây dựng cơ sở hạ tầng để bắt đầu xây dựng trong tháng 6/24.

+ Đây là dự án rất tiềm năng của DGC nếu dự án hoàn thành, cộng thêm đội ngũ giàu kinh nghiệm trong ngành hóa chất và tiềm lực tài chính dồi dào.

=> Kỳ vọng rằng sản phẩm xút của DGC có thể cạnh tranh và giảm sự phụ thuộc nguồn cung từ Trung Quốc một cách đáng kể.

– “Quả đấm thép” của dự án bauxite Đắk Nông: DGC đã ký MOU với UBND tỉnh Đắk Nông, bước tiếp theo là chờ đợi giấy chứng nhận đầu tư, giai đoạn có thể mất ít nhất 2 năm. Như vậy sớm nhất dự án này có thể đi vào vận hành từ năm 2027. Tổng mức đầu tư giai đoạn 1 là 57,000 tỷ đồng (tương đương 2.3 tỷ USD). Chúng tôi đánh giá đây là dự án đầy tham vọng của DGC sau sản phẩm P4.

– Hưởng lợi từ làn sóng bán dẫn: DGC sản xuất nhiều hóa chất cơ bản phục vụ cho ngành bán dẫn. Doanh nghiệp có khả năng sản xuất được nguyên liệu FePO4 – một trong những nguyên liệu sản xuất pin lithium (LFP). Trong ngắn hạn, DGC mục tiêu sản xuất FePO4, thay vì sản xuất trực tiếp pin LFP và doanh nghiệp cũng đã chào bán chất này sang các đối tác Hàn Quốc, Đài Loan. DGC hiện kỳ vọng sẽ bán được sản phẩm pin lithium iron phosphate (LFP) thuộc nhóm sản phẩm pin lithium và các hoá chất thượng nguồn kể từ năm 2025.

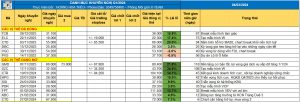

Bảng các dự án tiềm năng trong tương lai của DGC.

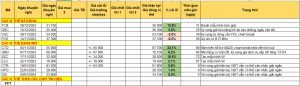

II. Yếu tố kỹ thuật

Để trao đổi nhiều cơ hội hay nhận thêm các thông tin chi tiết, anh/ chị có thể liên hệ trực tiếp qua số zalo: 0349758466 (MsThêu) or quét mã Zalo dưới đây:

Các bài viết cùng chủ đề

Tiếp đến, bạn cũng có thể