LUẬN ĐIỂM ĐẦU TƯ

Trong ngắn hạn, từ nửa cuối năm 2024, tăng trưởng sản lượng hàng hóa sẽ là động lực tăng trưởng chính

Trong dài hạn, việc nâng công suất tại sân bay Tân Sơn Nhất và, sân bay quốc tế Long Thành sẽ là động lực thúc đẩy tiềm năng tăng trưởng cho SCS

SCS được thành lập vào ngày 8/4/2008 và nhà ga hàng hóa của Công ty bắt đầu đi vào hoạt động từ tháng 10/2010. Cổ phiếu SCS đã chính thức được giao dịch trên SGDCK TP HCM (HSX) vào ngày 3/8/2018.

SCS là một trong 3 doanh nghiệp kinh doanh khai thác nhà ga hàng hóa không tại sân bay Tân Sơn Nhất. Trong khi các doanh nghiệp khác chỉ tập trung vào hàng nội địa hoặc hàng quốc tế, SCS khai thác cả 2 loại hàng này với hàng quốc tế chiếm khoảng 76% tổng sản lượng.

Hiện tại công ty đang quản lý và vận hành 143.000m2 nhà ga hàng hóa SCSC nằm ở phía Tây Nam ga hành khách – Cảng hàng không quốc tế Tân Sơn Nhất, bao gồm 52.421 m2 khu vực sân đậu máy bay có sức chứa 3 máy bay B747F hoặc 5 máy bay A321 cùng lúc, 26.670m2 khu vực nhà ga hàng hóa có công suất thiết kế 200.000 tấn hàng hóa trong giai đoạn 1 và 350.000 tấn hàng hóa trong giai đoạn 2, và 64.000m2 khu vực nhà kho, bãi đậu xe, đường giao thông, tòa nhà văn phòng và công trình phụ trợ

I. TỔNG QUAN VỀ DOANH NGHIỆP

CƠ CẤU DOANH THU: Công ty Cổ phần Dịch vụ Hàng hóa Sài Gòn (SCSC) có cơ cấu doanh thu chủ yếu từ các hoạt động sau:

- Dịch vụ khai thác hàng hóa hàng không: Chiếm khoảng 93% tổng doanh thu của công ty. Bao gồm các dịch vụ liên quan đến vận chuyển và xử lí hàng hóa tại sân bay.

- Hoạt động cho thuê văn phòng: Chiếm khoảng 6% tổng doanh thu. Bao gồm các dịch vụ cho thuê văn phòng tại các khu vực nhà ga hàng hóa và các khu vực liên quan

- Các mảng khác đóng góp 1% doanh thu, bao gồm: dịch vụ phụ trợ kho bãi, lưu trữ hàng hóa,…

SCS là 1 trong 2 nhà ga hàng hóa tại Sân bay Quốc tế Tân Sơn Nhất (TIA), một trong những sân bay quốc tế chính của Việt Nam, xử lý khoảng 45% tổng lượng hàng hóa hàng không của Việt Nam. Hiện có 5 đơn vị đang khai thác nhà ga hàng hóa hàng không tại NIA và TIA. Trong đó:

- Tại TIA có 2 đơn vị là SCS và TCS.

- Tại NIA có 3 đơn vị, gồm 1 đơn vị đã niêm yết là NCT (Không khuyến nghị) và 2 đơn vị không niêm yết là CTCP Dịch vụ hàng hóa hàng không Việt Nam (ACSV) và CTCP Nhà ga hàng hoá ALS (ALS).

Cơ cấu trên đã tạo ra sự độc quyền tại TIA nói riêng và ngành khai thác nhà ga hàng hóa hàng không của Việt Nam nói chung. Theo đó, toàn bộ các đơn vị khai thác nhà ga hàng hóa hàng không có biên lợi nhuận rất cao.

THỊ PHẦN: Về cơ cấu thị phần, SCS chiếm 39% thị phần hàng quốc tế trong khi TCS chiếm 64% thị phần trong năm 2023 vì công suất của SCS chỉ là 200.000 tấn/năm so với 350.000 tấn/năm của TCS. SCS thành lập muộn hơn TCS 20 năm (TCS bắt đầu hoạt động từ năm 1997). Về thị phần hàng nội địa, SCS nắm 28% thị phần trong năm 2021 trong khi HVN nắm 72% thị phần còn lại.

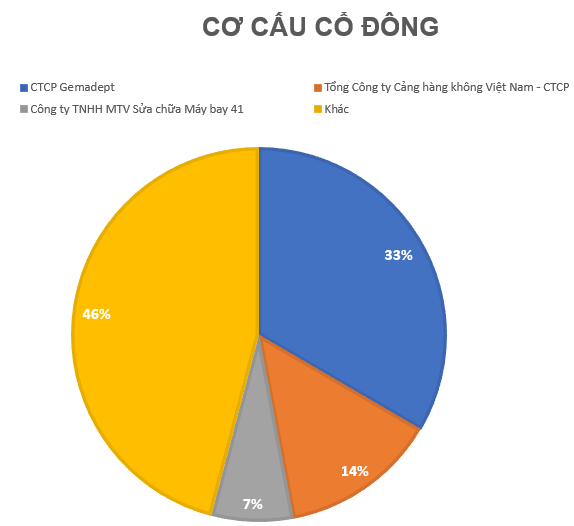

II. CƠ CẤU CỔ ĐÔNG

III. PHÂN TÍCH TÌNH HÌNH TÀI CHÍNH

Trong nửa đầu năm 2024, SCS đã ghi nhận DTT đạt 477 tỷ đồng (+42,6%yoy) và LNTT đạt (+381 tỷ đồng tăng 37,8% yoy), được thúc đẩy nhờ sản lượng hàng hóa phục hồi mạnh mẽ.

Nổi bật đó là biên lợi nhuận gộp và lợi nhuận ròng của SCS rất cao loanh quanh ngưỡng 70% – 80%. Lý giải điều nay là do SCS có khảng năng quản lí chi phí hiệu quả, kèm theo đó là giá cước vận tải qua đường hàng không tăng cao do nhu cầu tiêu dùng mạnh mẽ, hưởng lợi nhanh chóng từ nhu cầu đó SCS luôn hoạt động ở mức vượt trội 133% công suất sẵn có. Để quản lý tình trạng nhà ga hàng hóa đang hoạt động vượt công suất, SCS đang thực hiện một số biện pháp sau:

- Mở rộng nhà ga: SCSC đang triển khai giai đoạn 2 của nhà ga hàng hóa, dự kiến hoàn thành trong năm 2024, nhằm nâng công suất lên 350.000 tấn hàng hóa mỗi năm.

- Tối ưu hóa quy trình: Công ty đang áp dụng các công nghệ và quy trình quản lý hiện đại để tối ưu hóa việc xử lý hàng hóa, giảm thời gian chờ và tăng hiệu quả vận hành.

- Đầu tư vào hạ tầng: SCSC đầu tư vào các thiết bị và cơ sở hạ tầng mới để nâng cao khả năng xử lý và lưu trữ hàng hóa.

- Hợp tác chiến lược: Công ty đang tìm kiếm các đối tác chiến lược để mở rộng dịch vụ và tăng cường khả năng vận hành.

Những biện pháp này không chỉ giúp SCS quản lý tốt hơn tình trạng hiện tại mà còn chuẩn bị cho sự tăng trưởng trong tương lai.

Trong Q2/2024, SCS ghi nhận sản lượng hàng hóa quốc tế trong quý cao nhất kể từ năm 2021, vượt 50 nghìn tấn (+60% yoy). Kết quả ấn tượng này đạt được nhờ 2 yếu tố chính:

- Sản lượng mới từ hợp đồng với khách hàng lớn là Qatar Airways, chiếm 30% sản lượng quý

- Nhu cầu phục hồi khi lợi thế cạnh tranh của vận chuyển hàng không tăng so với vận chuyển đường biển trong bối cảnh vận tải đường biển bị gián đoạn

Ngoài ra, chi phí vận chuyển hàng hải tăng đáng kể do cuộc khủng hoảng gián đoạn tại Biển Đỏ đã gián tiếp cải thiện lợi thế cạnh tranh của vận chuyển hàng không. Cụ thể, chi phí vận chuyển đường biển từ Việt Nam tính từ đầu năm đến Bờ Tây Hoa Kỳ đã tăng 60%, đến Bờ Đông Hoa Kỳ tăng 150%, đến Châu Âu tăng 250% (theo Bộ Công Thương), trong khi theo dữ liệu của Xeneta, giá cước vận chuyển hàng không trên toàn cầu chỉ tăng khoảng 10% từ đầu năm đến nay

IV. LUẬN ĐIỂM ĐẦU TƯ

– Hưởng lợi ngắn hạn từ nhu cầu mạnh mẽ chủ yếu do gián đoạn kéo dài tại Biển Đỏ, dự kiến sẽ duy trì sự dịch chuyển từ vận chuyển đường biển sang đường hàng không, gián tiếp mang lại lợi ích cho SCS.

– Tăng trưởng dài hạn nhờ mở rộng công suất dự án: SCS có 4 dự án đầu tư

- Kế hoạch mở rộng giai đoạn 2: Vì giai đoạn 1 đã hoạt động gần hết công suất trong năm 2022 nên SCS đang triển khai giai đoạn 2 nâng tổng công suất lên 350.000 tấn/năm vào đầu năm 2023. Công ty nâng công suất bằng cách nâng cấp và mua thêm máy móc, trong khi diện tích nhà ga hàng hóa vẫn không thay đổi. Tổng vốn đầu tư ước tính là 7 triệu USD, từ nguồn vốn tự có.

- Dự án tòa nhà văn phòng thứ 2: SCS đã nộp hồ sơ xin giấy phép xây dựng cho tòa nhà văn phòng thứ hai. Công ty sẽ giải phóng một phần sân bóng (khoảng 1.600 m2) để phục vụ dự án. SCS dự kiến xây tòa nhà 12 tầng với tổng diện tích có thể cho thuê là 14.000 m2 (gần gấp đôi so với tòa nhà văn phòng thứ nhất).

Thời gian xây dựng là 12 tháng và vốn đầu tư là 10 triệu USD, cũng từ nguồn vốn tự có.

- Kế hoạch M&A: SCS dự kiến mua 10-12% cổ phần tại một nhà ga hàng hóa hàng không khu vực phía Bắc (tại NIA). Thông tin chi tiết về kế hoạch M&A chưa được công bố.

- Đầu tư vào một nhà ga hàng hóa tại Sân bay Quốc tế Long Thành (LTIA) giai đoạn 1. LTIA sẽ thay thế TIA trở thành sân bay chính ở khu vực phía Nam. Trong đó, Giai đoạn 1 sẽ có 2 nhà ga hàng hóa với tổng công suất 1,2 triệu tấn hàng hóa/năm (ACV đầu tư 1 nhà ga và 1 nhà ga sẽ lựa chọn nhà đầu tư thông qua đấu thầu). Theo đó, SCS trước mắt kỳ vọng sẽ đầu tư vào 1 nhà ga hàng hóa tại LTIA thông qua hợp tác với ACV hoặc tự đầu tư qua đấu thầu.

– Ưu đãi thuế

SCS được hưởng ưu đãi thuế 15 năm từ 2010 đến 2025 cho lĩnh vực khai thác nhà ga hàng hóa, cụ thể:

- Hưởng thuế suất thuế TNDN 0% trong 4 năm đầu tiên.

- Được giảm 50% thuế TNDN trong 9 năm tiếp theo, từ 10% xuống 5%.

- Trong 2 năm cuối là năm 2023 và 2024, thuế suất sẽ là 10%.

- Từ năm 2025 trở đi, thuế suất áp dụng cho mảng khai thác nhà ga hàng hóa là 20%.

Trong khi đó, thuế suất thuế TNDN áp dụng cho các mảng khác ngoài mảng khai thác nhà ga hàng hóa là 20%.

– Nền tảng căn bản vững chắc với biên lợi nhuận cao và duy trì mức ao hơn các DN cùng ngành, kèm theo đó là tổng tài sản lành mạnh hơn 60% là tiền và các khoảng tương tương tiền

CỔ TỨC CAO: SCS có tỷ lệ chi trả cổ tức bằng tiền mặt khá là hấp dẫn và điều đặn hàng năm, với tỷ lên trung bình tầm khoảng 50%, có năm cao nhất SCS chi trả cổ tức lên đến 80%.

V. RỦI RO

- Các khó khăn liên quan về kinh tế, địa chính trị trong khu vực và thế giới có tác động đáng kể tới dịch vụ khai thác hàng hóa hàng không – mảng hoạt động chiếm gần 93% tổng doanh thu của SCSC và hoạt động cho thuê văn phòng, chiếm 6% tổng doanh thu của Công ty.

- Toàn bộ các hoạt động của Công ty đang được thực hiện trên diện tích đất 14,3ha tại sân bay Tân Sơn Nhất. Đây là khu đất mà Công ty sửa chữa máy bay A41 trực thuộc Bộ Quốc Phòng dùng để góp vốn thành lập Công ty Cổ phần Dịch vụ hàng hóa Sài Gòn. Trong trường hợp có yêu cầu khẩn cấp từ phía Bộ Quốc phòng cho nhiệm vụ quân sự, quốc phòng, mọi hoạt động trên lô đất của Công ty phải tạm dừng ngay lập tức và lô đất phải được bàn giao nguyên trạng cơ sở vật chất cho Bộ Quốc phòng.

Các bài viết cùng chủ đề